电子测量仪器是指用电子技术实现对被测对象的电参数检测装置,电子测量仪器所涉及的应用领域较为广泛,是电子工业发展和国家战略性、基础性产业之一。然而在中国高端电子测试测量仪器市场中,占据主导地位的仍然是国外企业。

在国际形势日益复杂和国内需求持续增长的大背景下,中国电子测量仪器尤其是高端电子测量仪器国产化替代势在必行。与此同时,国内的多项政策和重要会议均提及要重点发展国产高端科学仪器设备。近年来,高端电子测试仪器国产化进程不断加速,国内高端电子测量仪器公司也开始崭露头角。值得关注的是,近年来高端电子测试仪器国产化进程中的一匹黑马成都玖锦,其在矢量信号分析仪(频谱分析仪)、矢量网络分析仪等方面,均可对标国际一线品牌同类仪器指标。

根据国家统计局发布的《GB/T 4754-2017-国民经济行业分类》以及《国民经济行业分类注释》,电子测量仪器指用电子技术实现对被测对象(电子产品)的电参数检测装置。

常见电子测量物理量包括电能量测量(电压、电流、电功率等)、电信号特性测量(波形、频率、相位、噪声等)、电路参数测量(阻抗、品质因数等)、间接导出量测量(增益、衰减、失真度等)、特性显示测量(幅频特性、相频特性曲线)电子测量仪器应用领域分类:专用仪器和通用仪器

高端电子测量仪器是、经济发展和科技创新的共性基础和保障,目前已成为装备研制、科技攻关和高新技术产业发展的瓶颈,亟待解决。

电子测量仪器以电子技术为基础,是一个融合多学科、多种先进技术的基础性行业,由于其囊括了电子测量技术、射频微波设计技术、数字信号处理技术、微电子技术、计算机技术、软件技术、通信技术等,因此产业链相对复杂,产业链上中下游的企业类型也多种多样。

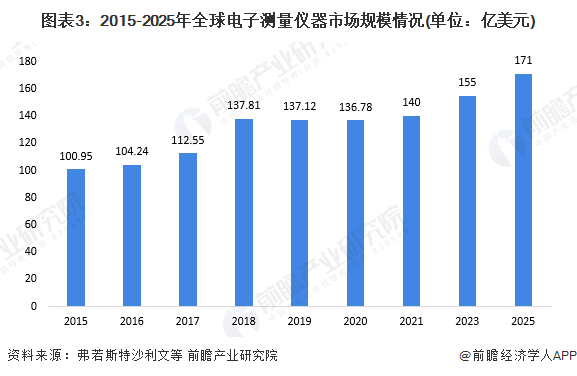

全球电子测量仪器行业发展现状:2021年市场规模达到140亿美元左右

随着航空航天、5G商用化、新能源汽车市场占有率上升、信息通信和工业生产的发展,全球电子测量设备的需求将持续增长,结合弗若斯特沙利文、Technavio、ResearchAndMarkets等机构预测数据,测算2021-2025年全球电子测量仪器市场规模年复合增长率在5.2%左右,到2025年全球电子测量仪器市场规模将达到171亿美元左右。

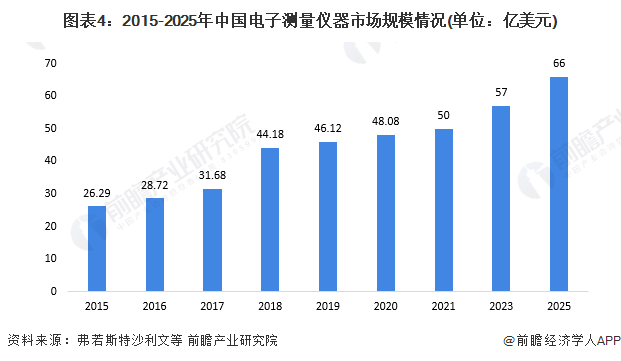

受益于中国政策的大力支持,中国的电子测量仪器市场在近几年高速增长。结合弗若斯特沙利文、ResearchAndMarkets等机构测算数据,测算2021-2025年中国电子测量仪器市场规模年复合增长率在7%左右,到2025年中国电子测量仪器市场规模将达到66亿美元左右。

近年来,中国电子测量仪器市场发展速度明显快于全球市场,但国外一线品牌技术优势明显,产品性能领先,国内企业与国外一线品牌企业相比,无论是在高端产品的性能指标还是市场接受度上,仍然具有明显差距。

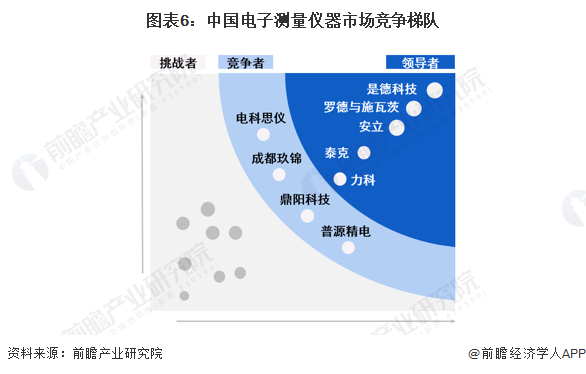

中国高端电子测量仪器市场整体竞争梯队:国外一线品牌企业占据主导地位

在中国高端电子测量仪器市场中,占据主导地位的仍然是国外一线品牌企业,主要为美国的是德科技、泰克、力科,德国的罗德与施瓦茨以及日本的安立。

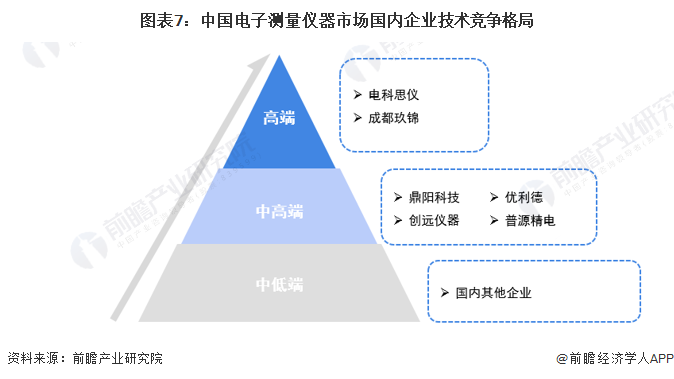

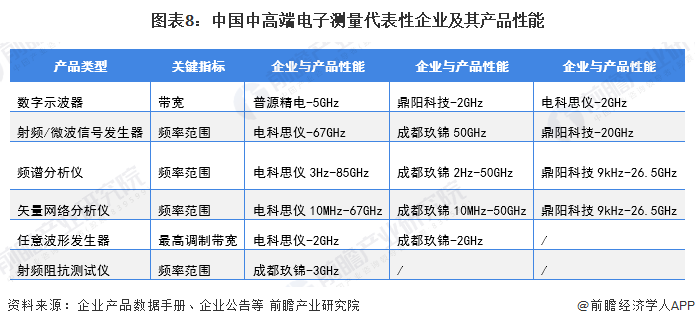

根据前述中国电子学会电子测量与仪器分会对中国电子测量仪器行业主要产品高中低档次划分的推荐,结合对国内企业各产品数据手册以及企业公告等公开资料的整理和分析,对中国电子测量仪器企业进行了技术层面的竞争格局划分。在高端产品方面,国内具有代表性的企业有电科思仪、成都玖锦等;中高端产品方面的企业主要有:鼎阳科技、普源精电、创远仪器优利德等。

在中国高端电子测量仪器企业产品方面,电科思仪在射频/微波信号发生器、频谱分析仪、矢量网络分析仪的关键指标方面代表了国内最高水平;成都玖锦在频谱分析仪、矢量网络分析仪的关键指标方面也接近国内的最高水平,特别是研发并实现了50GHz矢量信号分析仪(频谱分析仪)和50GHz矢量网络分析仪的产业化,实现了进口替代和自主可控;鼎阳科技在数字示波器、射频/微波信号发生器等关键指标方面接近或达到国内的最高水平;普源精电在数字示波器的关键指标方面代表了国内的最高水平。

根据对普源精电、鼎阳科技、创远仪器、成都玖锦等四家可比企业财务数据的整理与分析,四家企业研发人员占比均在34%以上。其中成都玖锦研发人员占达到66%,领先其他企业。

注:截至2022年3月28日,部分企业2021年年报尚未披露,故此处普源精电、鼎阳科技、创远仪器数据均为截至2021年上半年数据。

注:截至2022年3月28日,部分企业2021年年报尚未披露,故此处普源精电、鼎阳科技、创远仪器数据均为2021年上半年数据。

在研发方向方面,普源精电主要集中在芯片、数字示波器、矢量网络分析仪、波形发生器等领域,其中部分产品已经进入试产阶段;鼎阳科技在研项目主要集中在芯片、矢量网络分析仪、数字示波器等领域;创远仪器研发项目主要集中在5G测试相关技术方面,截至2021年上半年,企业5G大规模MIMO关键技术测试平台项目、5G大规模天线信道模拟器研发与验证、毫米波5G分析仪开发项目已完成项目验收工作。

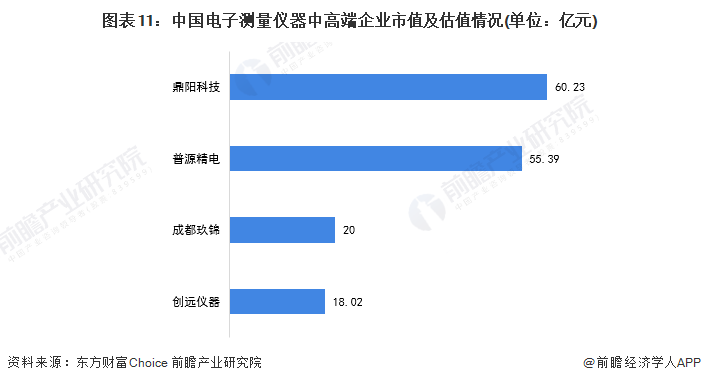

在企业估值及市值方面,截至2022年3月28日收盘,鼎阳科技市值最高,达到60.23亿元;其次是普源精电,其发行价格为60.88元/股,市值为55.39亿元;创远仪器市值在20亿元以下,达到18.02亿元;成都玖锦方面,目前成都玖锦已经完成B+轮融资,估值达20亿元以上。

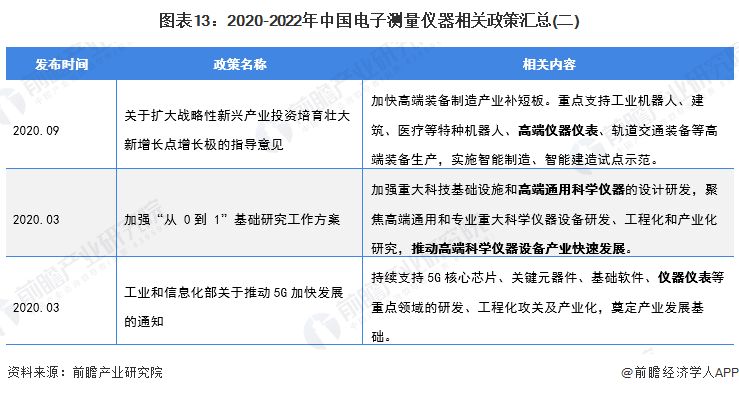

电子测量仪器行业是国家基础性、战略性产业。近年来国务院、发改委、工信部等相关部委陆续出台了多项具体产业政策,从定位、引导、财政、技术和人才等多个方面对电子测量仪器行业给予了大力支持,为行业发展营造了良好的政策环境。

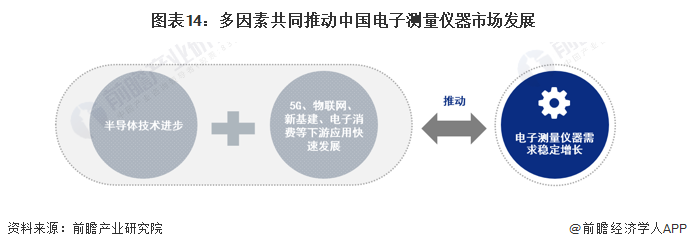

电子测量仪器的发展和半导体器件共同成长。半导体器件是生产测量仪器的诸多零部件的底层架构基础,测量仪器是半导体器件的宏观实际应用,同时也是半导体器件设计和检测的关键设备。器件与仪器交替领先,互相促进并制约着另一方的发展。现阶段行业测量仪器略微领先,半导体工艺陷入瓶颈。一旦突破该瓶颈,测量仪器将迎来又一个快速增长期。

5G方面,政府工作报告提出,将加强数字中国建设整体布局。建设数字信息基础设施,推进5G规模化应用,促进产业数字化转型,发展智慧城市、数字乡村。根据工信部统计数据,截至2022年3月,中国已累计建成开通5G基站超过142.5万个,到2022年底力争超过200万座,打好网络基础,同时进一步扩大和丰富应用场景,鼓励更多的应用案例、应用场景、应用软件、应用实践涌现。

中国电子测量仪器行业未来主要的发展趋势有:销售渠道线上化、射频测试需求大幅增加以及国产化替代进程加速。

销售渠道线上化方面,国内厂商主要通过经销商和直销的两种方式向终端客户供货。由于国内外下游客户市场存在市场特性、文化、习俗、语言等方面差异的限制,厂家主要以经销商的模式进行销售。企业借助经销商地理优势与优质的渠道将产品送至终端客户手中。随着电商的高速发展,网上销售的渠道显著增多。各大企业逐渐正在逐渐扩展网络直销渠道,通过亚马逊、阿里巴巴、京东等网络电商平台对消费类客户进行销售。

国际形势日益复杂方面,高性能的ADC、DAC、FPGA等芯片是电子测量仪器的关键零部件,但目前高性能芯片供应商仍然以德州仪器赛灵思、英特尔等国外企业为主。2020年5月15日,美国商务部修改其长期使用的外国生产的直接产品规则和实体清单,限制中国企业采购半导体产品、技术和相关软件,间接加重了国内企业购买原材料和设备的相关成本。

高端仪器自主可控的政策要求方面,2021年5月召开的中国科学院第二十次院士大会、中国工程院第十五次院士大会、中国科协第十次全国代表大会指出,科技攻关要坚持问题导向,奔着最紧急、最紧迫的问题去。要从国家急迫需要和长远需求出发,在石油天然气、基础原材料、高端芯片、工业软件、农作物种子、科学试验用仪器设备、化学制剂等方面关键核心技术上全力攻坚。

目前,已经有部分企业走在了高端测量仪器国产化浪潮的前。

上一篇:俄罗斯微电子行业发展前景

下一篇:2023年全球及中国消费电子行业现状及前景分析